Finanzierungsmodelle

In dieser Lerneinheit entdeckst du die wichtigsten Finanzierungsmodelle für IT-Systeme und deren spezifische Vor- und Nachteile. Du lernst die Unterschiede zwischen Kauf, Leasing, Miete und anderen Finanzierungsoptionen kennen und verstehst, welche Faktoren bei der Auswahl des optimalen Modells zu berücksichtigen sind. Diese Kenntnisse helfen dir dabei, fundierte Empfehlungen für Finanzierungsentscheidungen in IT-Projekten zu geben und deren langfristige wirtschaftliche Auswirkungen einzuschätzen.

Einführung

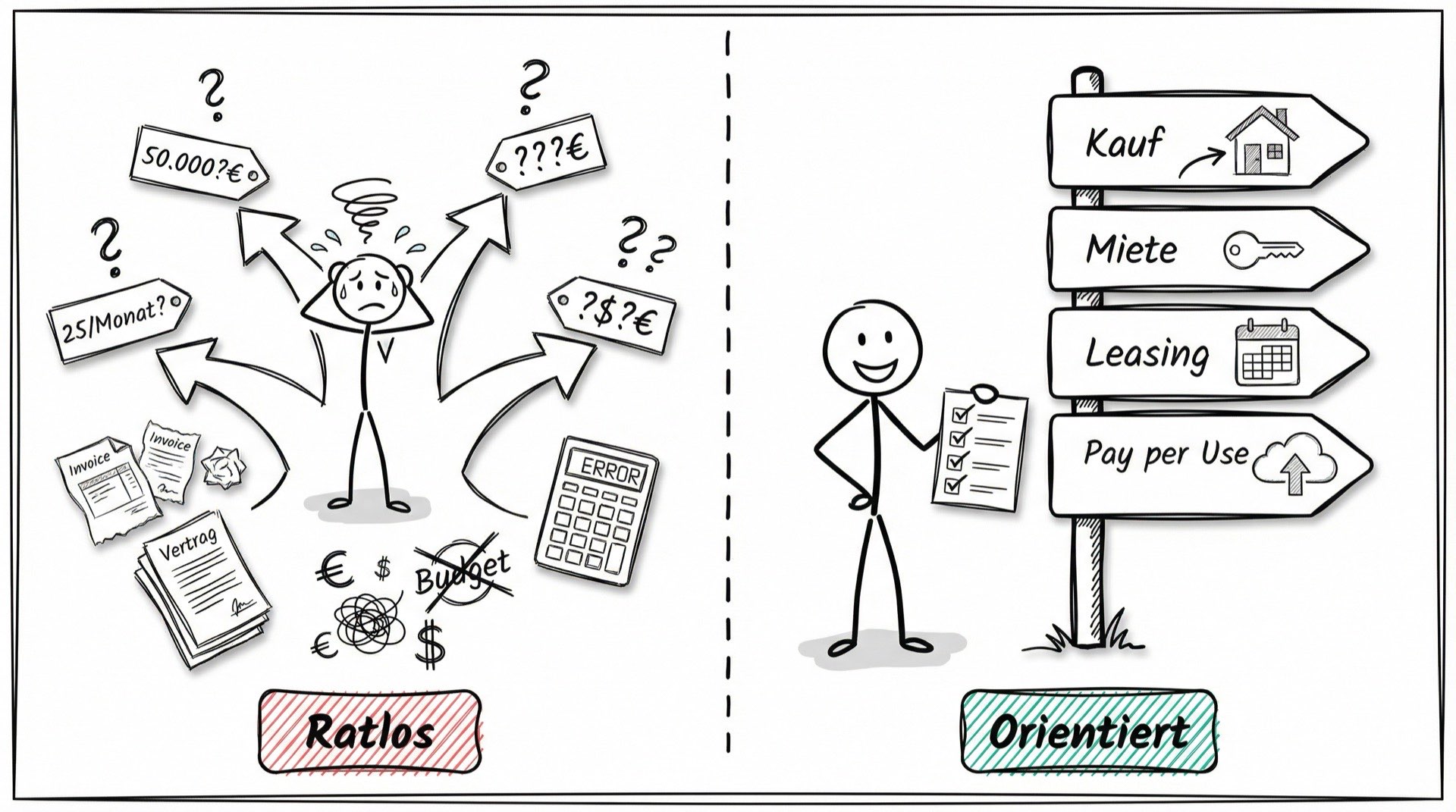

Ein IT-Startup braucht 50 neue Entwickler-Laptops. Ein Rechenzentrum plant die Erweiterung der Server-Infrastruktur. Ein Unternehmen will Cloud-Dienste nutzen, statt eigene Server zu betreiben.

Kaufen, mieten, leasen oder nur für die tatsächliche Nutzung zahlen - welche Option ist die wirtschaftlich sinnvollste?

Die Antwort hängt von vielen Faktoren ab: Liquidität, Nutzungsdauer, steuerliche Aspekte und strategische Ziele. Finanzierungsmodelle sind deshalb kein trockenes Buchhaltungsthema, sondern ein strategisches Werkzeug für IT-Investitionsentscheidungen.

In dieser Lerneinheit lernst du die vier wichtigsten Finanzierungsmodelle kennen, ihre Vor- und Nachteile abzuwägen und fundierte Empfehlungen für IT-Beschaffungen zu geben.

Lernziele

Nach dieser Lerneinheit kannst du:

- die vier Finanzierungsmodelle Kauf, Miete, Leasing und Pay per Use unterscheiden und ihre charakteristischen Merkmale benennen.

- Vor- und Nachteile jedes Modells situationsbezogen bewerten und für typische IT-Investitionen die passende Option empfehlen.

- die rechtlichen, steuerlichen und bilanziellen Unterschiede der Finanzierungsmodelle erklären.

- Entscheidungskriterien für die Auswahl des optimalen Finanzierungsmodells anwenden.

Überleitung

Um fundierte Finanzierungsentscheidungen treffen zu können, verschaffen wir uns zunächst einen Überblick über die vier Hauptmodelle. Du lernst dabei, was jedes Modell ausmacht und wann es typischerweise eingesetzt wird.

Danach vertiefen wir die rechtlichen, steuerlichen und bilanziellen Aspekte, die bei der Auswahl entscheidend sind.

Die vier Finanzierungsmodelle im Überblick

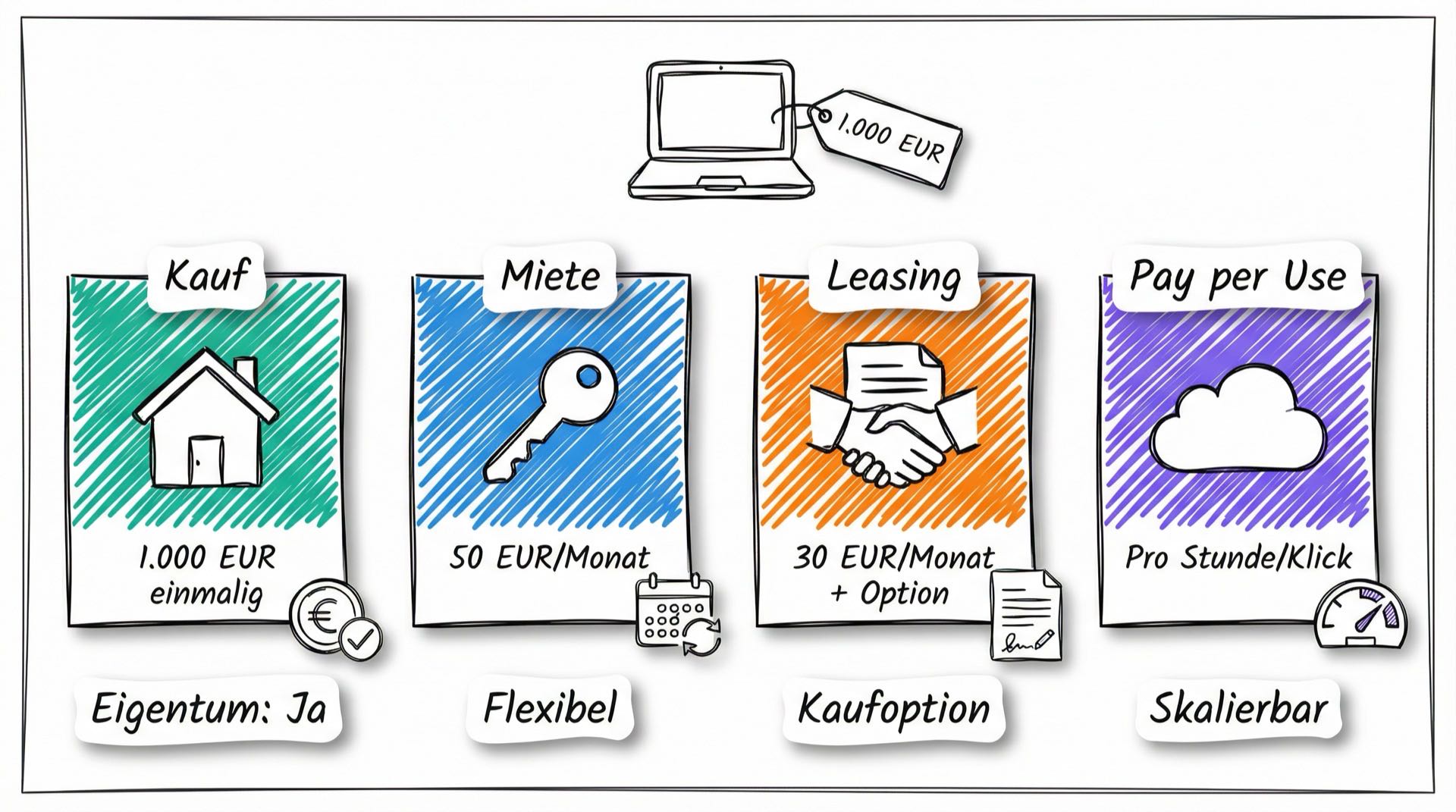

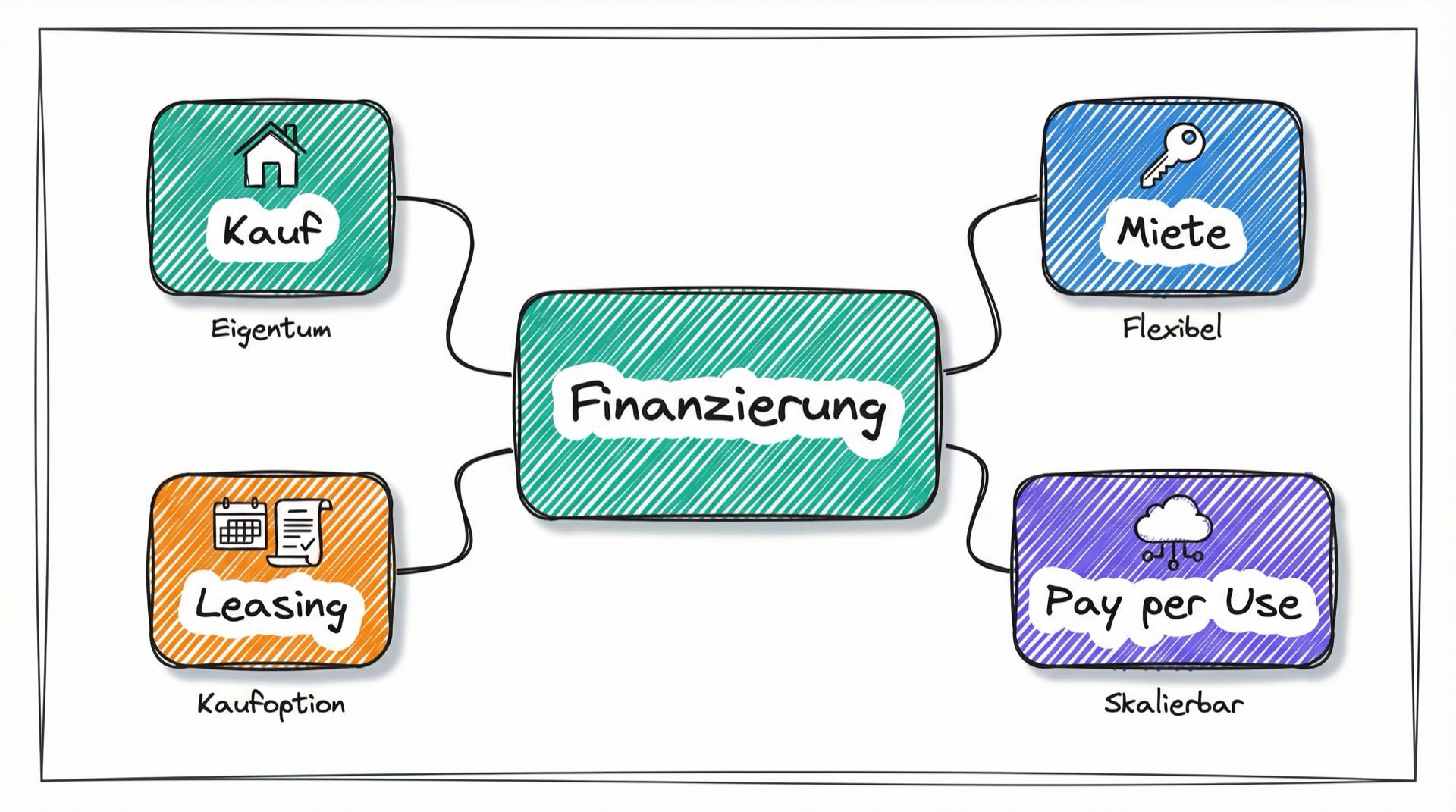

Finanzierungsmodelle sind unterschiedliche Wege, Güter oder Dienstleistungen zu erwerben oder zu nutzen. Die vier wichtigsten Modelle sind:

- Kauf - Du bezahlst den vollen Preis und das Gut gehört dir.

- Miete - Du zahlst regelmäßig für die Nutzung, ohne Eigentümer zu werden.

- Leasing - Eine Art Langzeitmiete, oft mit Kaufoption am Ende.

- Pay per Use - Du zahlst nur für die tatsächliche Nutzung.

Jedes dieser Modelle hat spezifische Vor- und Nachteile, die wir uns nun genauer ansehen.

Warum Finanzierungsmodelle wichtig sind

Finanzierungsmodelle sind sowohl für Privatpersonen als auch für Unternehmen von großer Bedeutung.

Für Privatpersonen ermöglichen sie den Zugang zu teuren Gütern - etwa ein Laptop für die Ausbildung - ohne sofort den vollen Preis zahlen zu müssen.

Für Unternehmen sind sie oft entscheidend für den Geschäftserfolg:

- Liquidität verbessern: Kapital bleibt für andere Investitionen verfügbar

- Risikomanagement: Technologische Überalterung wird vermieden

- Skalierbarkeit: Ressourcen können flexibel an den Bedarf angepasst werden

- Bilanzoptimierung: Je nach Modell unterschiedliche Auswirkungen auf Kennzahlen

Kauf

Der Kauf ist das klassischste Finanzierungsmodell mit vollständiger Eigentumsübertragung.

Eigenschaften:

- Einmalige oder ratenweise Zahlung

- Langfristige Investition

- Vollständige Verfügungsgewalt über das Gut

Vorteile:

- Keine laufenden Zahlungsverpflichtungen nach Kauf

- Freie Nutzung, Modifikation und Weiterverkauf

- Möglicher Wertzuwachs (selten bei IT-Hardware)

Nachteile:

- Hohe Anfangsinvestition

- Risiko der Wertminderung

- Verantwortung für Wartung und Reparaturen

Kauf - IT-Beispiel

Beispiel: Ein Unternehmen kauft Server-Hardware für das eigene Rechenzentrum für 80.000 Euro.

Das Unternehmen wird sofort Eigentümer und kann die Server nach eigenen Bedürfnissen konfigurieren. Es trägt jedoch das volle Risiko: Sollte die Hardware nach zwei Jahren veraltet sein, bleibt es auf den Kosten sitzen.

Typische IT-Szenarien für Kauf:

- Server-Hardware für interne Rechenzentren

- Entwickler-Laptops mit speziellen Anforderungen

- Netzwerk-Infrastruktur (Switches, Router)

Miete

Die Miete ist eine flexible Alternative zum Kauf mit zeitlich begrenzter Nutzungsüberlassung.

Eigenschaften:

- Regelmäßige Zahlungen (monatlich, jährlich)

- Kein Eigentumserwerb

- Flexible Vertragslaufzeiten möglich

Vorteile:

- Geringere Anfangskosten

- Hohe Flexibilität bei Bedarf

- Wartung oft im Mietpreis enthalten

Nachteile:

- Keine Vermögensbildung

- Langfristig oft teurer als Kauf

- Eingeschränkte Verfügungsgewalt

Miete - IT-Beispiel

Beispiel: Ein wachsendes Startup mietet Arbeitsplätze in einem Co-Working-Space für 500 Euro pro Arbeitsplatz und Monat.

Das Team kann schnell einziehen, bei Wachstum problemlos weitere Plätze dazubuchen und bei Bedarf den Standort wechseln. Keine langfristige Bindung, keine Investition in Büroausstattung.

Typische IT-Szenarien für Miete:

- Co-Working-Spaces und temporäre Projektbüros

- Kurzfristige Hardware-Miete für Events oder Messen

- Testgeräte für Entwicklungsprojekte

Leasing

Leasing wird oft als Mittelweg zwischen Kauf und Miete gesehen.

Eigenschaften:

- Langfristige Nutzungsüberlassung (typisch 2-5 Jahre)

- Regelmäßige Leasingraten

- Häufig mit Kaufoption am Ende der Laufzeit

Vorteile:

- Geringere Anfangskosten als beim Kauf

- Nutzung neuester Technologien

- Steuerliche Vorteile möglich

Nachteile:

- Langfristige vertragliche Bindung

- Oft teurer als Kauf bei längerer Nutzung

- Einschränkungen bei Nutzung und Veränderungen

Leasing - IT-Beispiel

Beispiel: Ein Unternehmen least 100 Firmen-Notebooks für seine Mitarbeiter über 3 Jahre. Monatliche Rate: 25 Euro pro Gerät.

Nach Ablauf der Laufzeit können die Geräte zurückgegeben und durch aktuelle Modelle ersetzt werden. Das Unternehmen nutzt stets moderne Hardware, ohne sich um Wiederverkauf oder Entsorgung kümmern zu müssen.

Typische IT-Szenarien für Leasing:

- Firmen-Notebooks und Arbeitsplatz-PCs

- Drucker und Multifunktionsgeräte

- IT-Infrastruktur (Server, Storage-Systeme)

Pay per Use

Pay per Use (Nutzungsbasierte Abrechnung) ist das flexibelste Finanzierungsmodell.

Eigenschaften:

- Zahlung nur für tatsächliche Nutzung

- Keine feste Vertragsbindung nötig

- Besonders bei digitalen Diensten und Cloud verbreitet

Vorteile:

- Höchste Flexibilität

- Perfekte Anpassung an schwankenden Bedarf

- Keine Fixkosten bei Nichtnutzung

Nachteile:

- Schwer kalkulierbare Kosten

- Oft teurer bei intensiver Dauernutzung

- Abhängigkeit vom Anbieter

Pay per Use - Cloud-Beispiele

Beispiel 1: Ein Entwicklerteam nutzt AWS Lambda für eine Webanwendung. Abrechnung: pro ausgeführte Funktion und Ausführungszeit. Bei 1 Million Anfragen im Monat fallen etwa 0,20 USD an.

Beispiel 2: Ein Unternehmen nutzt Microsoft 365 als SaaS-Lösung. Abrechnung: pro Nutzer und Monat (ab 5,60 Euro/User).

Typische IT-Szenarien für Pay per Use:

- Cloud-Computing: AWS, Azure, Google Cloud

- Serverless Computing: AWS Lambda, Azure Functions

- SaaS-Lizenzen: Microsoft 365, Salesforce, Slack

- API-Dienste: OpenAI, Twilio, Stripe

Der Trend geht zu XaaS (Everything as a Service) - immer mehr IT-Leistungen werden nutzungsbasiert angeboten.

Vergleich der Finanzierungsmodelle

Die folgende Übersicht zeigt die wichtigsten Unterschiede der vier Modelle:

| Kriterium | Kauf | Miete | Leasing | Pay per Use |

|---|---|---|---|---|

| Eigentum | Ja | Nein | Nein (Option möglich) | Nein |

| Laufzeit | Unbegrenzt | Flexibel | Meist langfristig | Flexibel |

| Anfangskosten | Hoch | Niedrig | Mittel | Niedrig |

| Flexibilität | Gering | Hoch | Mittel | Sehr hoch |

| Kostenstruktur | Einmalig/Raten | Regelmäßig | Regelmäßig | Nutzungsbasiert |

Die Wahl hängt von der Art des Gutes, der finanziellen Situation, der geplanten Nutzungsdauer und den strategischen Zielen ab.

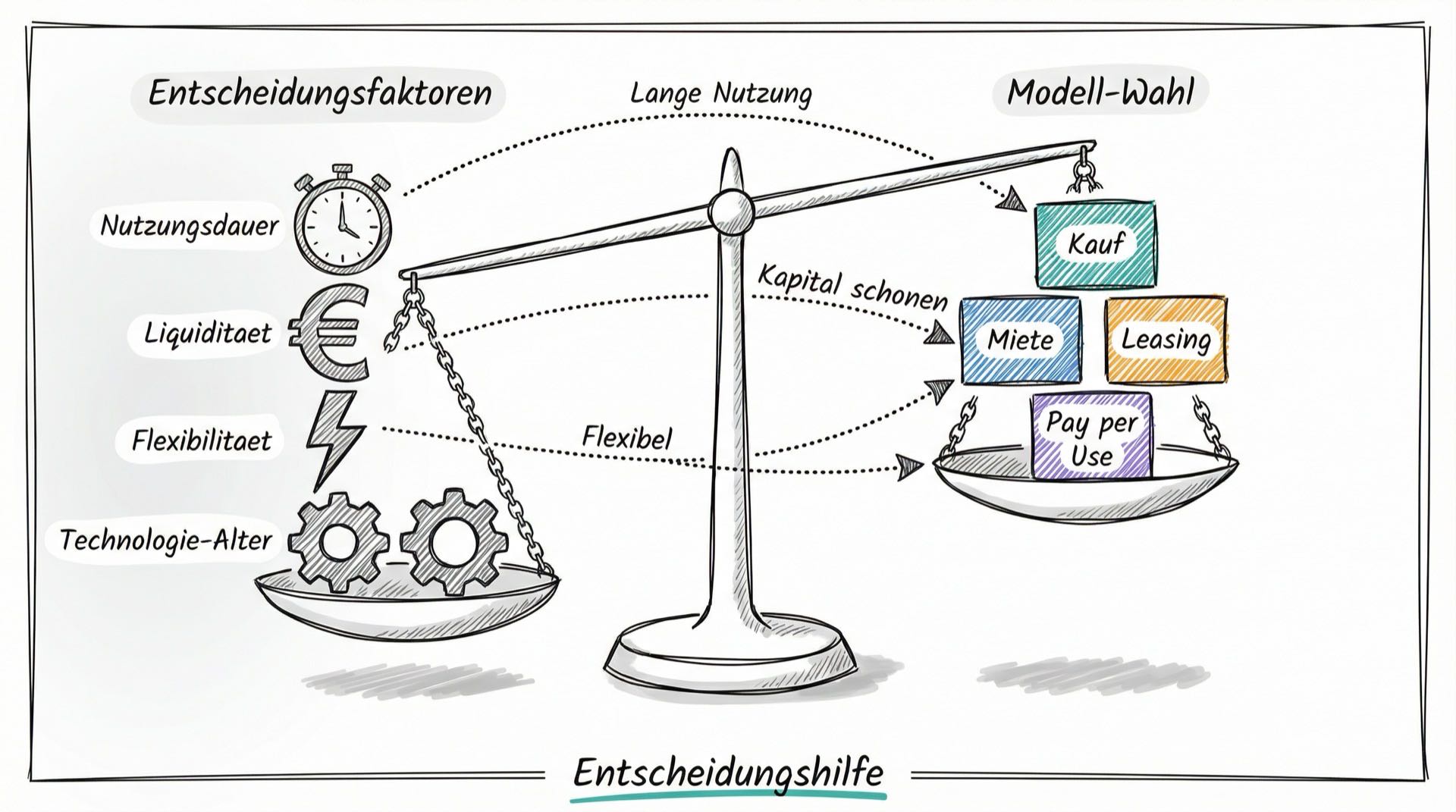

Entscheidungskriterien

Bei der Wahl des passenden Finanzierungsmodells helfen diese Leitfragen:

-

Wie lange wird das Gut benötigt? Langfristiger Bedarf spricht für Kauf, kurzfristiger für Miete oder Pay per Use.

-

Wie wichtig ist Flexibilität? Bei schnell wechselndem Bedarf sind Miete oder Pay per Use vorteilhaft.

-

Wie ist die Liquiditätssituation? Bei begrenzten Mitteln schonen Miete, Leasing oder Pay per Use das Kapital.

-

Wie schnell veraltet die Technologie? Bei schneller Überalterung (z.B. Notebooks) ist Leasing oft sinnvoller als Kauf.

Entscheidungskriterien (Fortsetzung)

-

Welche bilanziellen Auswirkungen sind erwünscht? Soll das Gut in der Bilanz erscheinen (Kauf) oder nicht (Miete, Pay per Use)?

-

Wer soll das Wartungsrisiko tragen? Bei Miete und Pay per Use liegt es meist beim Anbieter, bei Kauf beim Nutzer.

Praxis-Tipp: Für kritische IT-Infrastruktur mit langer Nutzungsdauer ist oft der Kauf sinnvoll. Für Arbeitsplatz-Hardware mit regelmäßigem Erneuerungsbedarf eignet sich Leasing. Cloud-Dienste für variable Workloads profitieren von Pay per Use.

Rechtliche Grundlagen

Jedes Finanzierungsmodell unterliegt spezifischen rechtlichen Bestimmungen:

Kauf ist im BGB geregelt (§§ 433 ff.). Mit vollständiger Zahlung geht das Eigentum auf den Käufer über. Es gelten Gewährleistungsrechte.

Miete ist im BGB geregelt (§§ 535 ff.). Der Vermieter überlässt die Sache zur Nutzung, bleibt aber Eigentümer und trägt die Instandhaltungspflicht.

Leasing ist kein eigenständig geregelter Vertragstyp im BGB, sondern ein atypischer Vertrag eigener Art. Die Rechtsprechung wendet §§ 535 ff. BGB (Mietrecht) analog an. Die konkrete Vertragsgestaltung ist entscheidend für die rechtliche Einordnung.

Rechtliche Grundlagen (Fortsetzung)

Pay per Use wird meist als Dienstvertrag (BGB §§ 611 ff.) oder Werkvertrag (BGB §§ 631 ff.) ausgestaltet. Flexible Vertragsgestaltung ist möglich.

Praktische Konsequenzen:

| Modell | Verantwortung für Instandhaltung | Eigentum |

|---|---|---|

| Kauf | Käufer | Käufer |

| Miete | Vermieter | Vermieter |

| Leasing | Abhängig vom Vertrag | Leasinggeber |

| Pay per Use | Anbieter | Anbieter |

Die rechtlichen Unterschiede wirken sich direkt auf Haftungsfragen und Verantwortlichkeiten aus.

Steuerliche Aspekte

Die steuerliche Behandlung kann die Wirtschaftlichkeit eines Modells erheblich beeinflussen:

Kauf:

- Abschreibung des Kaufpreises über die Nutzungsdauer (AfA)

- Vorsteuerabzug bei der Anschaffung möglich

Miete:

- Mietaufwendungen als Betriebsausgaben voll abzugsfähig

- Vorsteuerabzug auf die Mietraten möglich

Leasing:

- Leasingraten meist als Betriebsausgaben abzugsfähig

- Steuerliche Zuordnung (Leasingnehmer oder -geber) abhängig von Vertragsgestaltung

Steuerliche Aspekte (Fortsetzung)

Pay per Use:

- Nutzungsgebühren in der Regel als Betriebsausgaben abzugsfähig

- Vorsteuerabzug auf die Nutzungsgebühren möglich

Hinweis: Die genaue steuerliche Behandlung variiert je nach Einzelfall. Bei größeren Investitionen sollte immer ein Steuerberater hinzugezogen werden.

Faustregel: Bei Kauf verteilt sich der steuerliche Vorteil über die Abschreibungsdauer. Bei Miete, Leasing und Pay per Use sind die Aufwendungen sofort als Betriebsausgaben abzugsfähig.

Bilanzielle Auswirkungen

Die bilanzielle Darstellung beeinflusst wichtige Unternehmenskennzahlen:

| Modell | Bilanzierung | Auswirkung |

|---|---|---|

| Kauf | Aktivierung in der Bilanz | Erhöhung der Bilanzsumme |

| Miete | Außerbilanziell | Keine Erhöhung der Bilanzsumme |

| Pay per Use | Außerbilanziell | Keine Erhöhung der Bilanzsumme |

Die Eigenkapitalquote und der Return on Assets (ROA) werden durch die Bilanzierung beeinflusst. Das kann relevant sein, wenn Kreditvereinbarungen bestimmte Kennzahlen vorschreiben.

IFRS 16 - Wichtige Änderung beim Leasing

Achtung: Seit 2019 gilt der internationale Rechnungslegungsstandard IFRS 16, der die Bilanzierung von Leasing grundlegend verändert hat.

Die alte Regel: Beim Operating Leasing wurde das Leasinggut nicht in der Bilanz des Leasingnehmers ausgewiesen (außerbilanziell).

Die neue Regel nach IFRS 16: Fast alle Leasingverhältnisse müssen in der Bilanz erfasst werden:

- Right-of-Use Asset (Nutzungsrecht) auf der Aktivseite

- Leasingverbindlichkeit auf der Passivseite

Wichtig: Diese Regelung gilt nur für Unternehmen, die nach IFRS bilanzieren (börsennotierte Unternehmen, internationale Konzerne). Unternehmen, die nach HGB bilanzieren, können Operating Leasing weiterhin außerbilanziell behandeln.

Bilanzielle Auswirkungen - Beispiel

Beispiel: Ein Unternehmen benötigt Server-Hardware im Wert von 500.000 Euro. Die aktuelle Eigenkapitalquote beträgt 30%.

Variante Kauf: Die Bilanzsumme steigt um 500.000 Euro. Bei gleichbleibendem Eigenkapital sinkt die Eigenkapitalquote.

Variante Miete oder Pay per Use (Cloud): Die Bilanzsumme bleibt unverändert. Die Eigenkapitalquote bleibt stabil.

Variante Leasing:

- Nach HGB: Außerbilanziell (wie Miete)

- Nach IFRS 16: Bilanzwirksam (wie Kauf)

Die Wahl des Finanzierungsmodells kann also weitreichende Folgen für die finanzielle Darstellung des Unternehmens haben.

Zusammenfassung und Ausblick

Zusammenfassung

In dieser Lerneinheit hast du die vier wichtigsten Finanzierungsmodelle für IT-Investitionen kennengelernt.

Beim Kauf erwirbst du das vollständige Eigentum an einem Gut. Das bedeutet hohe Anfangskosten, aber auch volle Verfügungsgewalt und keine laufenden Zahlungsverpflichtungen. Typische Anwendungen sind Server-Hardware oder Netzwerk-Infrastruktur mit langer Nutzungsdauer.

Die Miete bietet maximale Flexibilität bei geringen Anfangskosten. Du zahlst regelmäßig für die Nutzung, ohne Eigentümer zu werden. Das eignet sich besonders für temporäre Bedarfe wie Projektbüros oder Testgeräte.

Beim Leasing nutzt du Güter langfristig gegen regelmäßige Raten, oft mit Kaufoption am Ende. Wichtig: Seit IFRS 16 (2019) müssen internationale Unternehmen Leasingverhältnisse in der Bilanz ausweisen. HGB-Bilanzierer können Operating Leasing weiterhin außerbilanziell behandeln.

Pay per Use ist das flexibelste Modell: Du zahlst nur für die tatsächliche Nutzung. Cloud-Dienste wie AWS, Azure oder SaaS-Lösungen wie Microsoft 365 setzen auf dieses Modell. Der Trend zu XaaS (Everything as a Service) macht dieses Modell in der IT immer wichtiger.

Die Wahl des richtigen Modells hängt von Nutzungsdauer, Liquidität, Flexibilitätsbedarf und bilanziellen Anforderungen ab. Jedes Modell hat rechtliche, steuerliche und bilanzielle Besonderheiten, die bei der Entscheidung berücksichtigt werden müssen.

Mit diesem Wissen bist du nun in der Lage, fundierte Empfehlungen für IT-Finanzierungsentscheidungen zu geben. Du kennst die Stärken und Schwächen jedes Modells und verstehst, welche Faktoren die Wirtschaftlichkeit beeinflussen. Im Bereich Wirtschaftlichkeitsanalyse von IT-Systemen hast du nun alle wichtigen Grundlagen erarbeitet: von den verschiedenen Kostenarten über fixe und variable Kosten bis hin zu den Finanzierungsmodellen.